SCPI en démembrement temporaire à Bordeaux : booster son rendement net en réduisant sa fiscalité

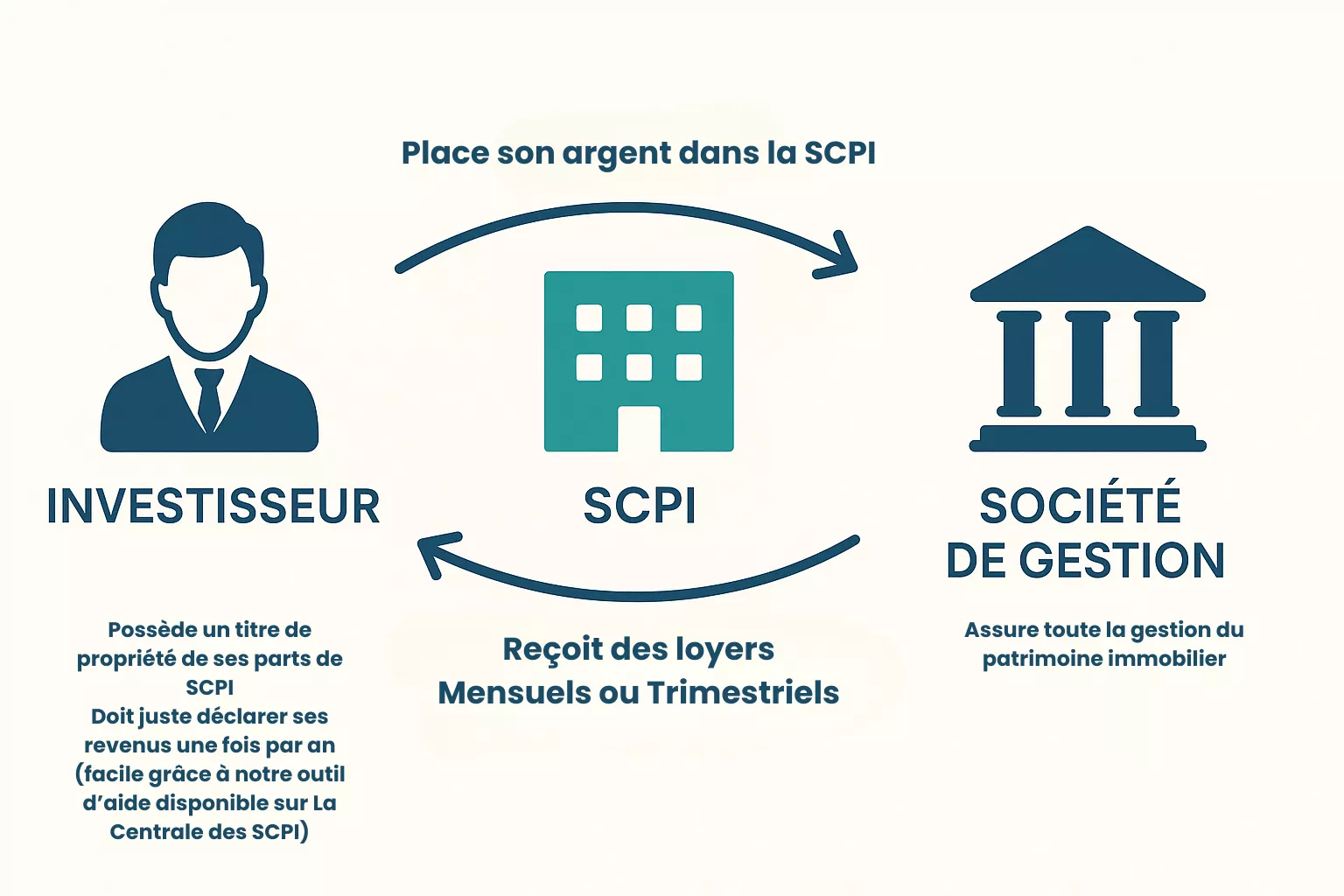

La SCPI en démembrement : un puissant levier d'optimisation

Acheter des parts de SCPI 25 à 40 % moins cher, sans payer un euro d'impôt sur les loyers, sans déclaration IFI, et avec un capital qui se reconstitue mécaniquement à terme. Ce dispositif, encore confidentiel pour beaucoup d'investisseurs bordelais, s'appelle le démembrement temporaire de SCPI.

Dans notre cabinet de gestion de patrimoine à Bordeaux, c'est l'un des montages que nous proposons régulièrement aux clients à TMI élevée ou assujettis à l'IFI. Voici comment ça fonctionne et pour qui c'est pertinent.

Le mécanisme du démembrement temporaire

Comme pour l'immobilier en pleine propriété, une part de SCPI peut être divisée en deux droits : la nue-propriété (le droit de détenir le bien) et l'usufruit (le droit d'en percevoir les revenus). Pendant une durée fixée à l'avance — généralement 5 à 15 ans — ces deux droits sont détenus par deux personnes différentes.

Au terme de la période, l'usufruit s'éteint automatiquement. Le nu-propriétaire récupère alors la pleine propriété de ses parts, et donc le droit de percevoir les loyers. Cette mécanique se fait sans aucun frais ni fiscalité supplémentaire au moment du regroupement.

La répartition financière à l'achat suit une grille publiée par chaque société de gestion. Pour une durée de démembrement de 10 ans, la nue-propriété se vend généralement entre 62 % et 67 % du prix total, et l'usufruit entre 33 % et 38 %. Pour 5 ans, la nue-propriété grimpe à environ 80 %, mais reste très avantageuse fiscalement.

Les deux faces du démembrement : nue-propriétaire vs usufruitier

Le nu-propriétaire est typiquement un particulier à fiscalité élevée. Il achète la nue-propriété au prix décoté, ne perçoit aucun revenu pendant la durée du démembrement, et récupère la pleine propriété à l'issue. Ses revenus reprennent à 100 % au terme, exactement comme s'il avait acheté en pleine propriété.

L'usufruitier est très souvent une personne morale (entreprise, holding patrimoniale, SAS) qui dispose d'une trésorerie excédentaire à placer. Elle perçoit les loyers pendant toute la durée du démembrement et bénéficie de l'amortissement comptable de l'usufruit, qui vient minorer sa charge d'impôt sur les sociétés.

Cette complémentarité de profils est ce qui rend le marché secondaire de l'usufruit dynamique. À Bordeaux comme ailleurs, de nombreux dirigeants de PME utilisent leur holding pour acheter de l'usufruit de SCPI plutôt que de laisser leur trésorerie dormir sur un compte courant à 0 %.

Les avantages fiscaux exceptionnels pour le nu-propriétaire

Pour un investisseur bordelais nu-propriétaire de SCPI, le cumul des avantages est rare sur le marché :

- Aucun revenu foncier à déclarer pendant toute la durée du démembrement. C'est l'usufruitier qui perçoit les loyers et paie l'impôt dessus. Vous, nu-propriétaire, ne déclarez rien.

- Aucune taxation IFI sur la valeur de votre nue-propriété. Seul l'usufruitier, lorsqu'il est une personne physique, déclare le bien à l'IFI. Quand l'usufruitier est une société, le bien sort complètement de toute assiette IFI personnelle.

- Aucun prélèvement social non plus, puisqu'il n'y a aucun revenu à votre niveau.

- Possible déduction des intérêts d'emprunt si l'achat se fait à crédit, sur les revenus fonciers d'autres biens locatifs détenus par ailleurs.

Pour un contribuable à 41 % de TMI percevant déjà 30 000 € de loyers fonciers par an, le démembrement de SCPI permet d'augmenter son patrimoine immobilier sans alourdir d'un euro sa pression fiscale annuelle.

Cas pratique : Catherine, dirigeante bordelaise à 41 % de TMI

Catherine, 49 ans, dirige une PME bordelaise. Elle perçoit 110 000 € de revenus annuels, complétés par 25 000 € de loyers nets sur deux investissements locatifs. TMI : 41 %. Elle souhaite renforcer son patrimoine immobilier mais refuse d'alourdir sa fiscalité.

Nous lui proposons d'investir 200 000 € en nue-propriété de SCPI, sur une durée de démembrement de 10 ans, avec une décote de 35 %.

- Prix payé pour la nue-propriété : 200 000 €

- Valeur en pleine propriété équivalente : 200 000 € ÷ 0,65 = 307 700 €

- Pendant 10 ans, Catherine ne déclare aucun revenu, ne paie aucun prélèvement social, ne déclare rien à l'IFI sur ces parts.

- Au bout de 10 ans, elle récupère la pleine propriété et commence à percevoir 4,5 % de rendement annuel sur 307 700 €, soit environ 13 850 € de loyers nets par an.

L'opération lui coûte 200 000 € initiaux et génère une plus-value latente de plus de 100 000 € au regroupement, sans aucune fiscalité courante pendant la phase de démembrement. C'est un effet de levier patrimonial puissant pour un profil comme le sien.

Pour quels profils est-ce particulièrement adapté ?

Le démembrement temporaire de SCPI s'adresse à des profils précis que notre cabinet de gestion de patrimoine à Bordeaux identifie chaque semaine :

- Les contribuables à TMI 41 % ou 45 % qui veulent investir dans l'immobilier sans subir une fiscalité confiscatoire.

- Les redevables de l'IFI qui cherchent à réduire leur assiette taxable. Une nue-propriété de SCPI ne pèse rien dans le calcul.

- Les actifs de 45 à 60 ans préparant leur retraite. Faire coïncider la fin du démembrement avec le départ à la retraite permet de basculer d'une phase de capitalisation silencieuse vers une phase de revenus complémentaires bien fiscalisés (la TMI baisse à la retraite).

- Les jeunes actifs ambitieux qui ont une capacité d'emprunt et veulent constituer un capital sans gérer de revenus locatifs en parallèle de leur activité.

À l'inverse, le démembrement n'est pas adapté si vous avez besoin de revenus immédiats, si votre TMI est faible (la décote ne se justifie plus), ou si votre horizon est inférieur à 5 ans.

Choisir la bonne SCPI et la bonne durée

Toutes les SCPI ne proposent pas systématiquement de démembrement. Sur les 200+ SCPI du marché français, environ 50 ouvrent régulièrement des fenêtres de démembrement. Notre travail de conseil financier à Bordeaux consiste à identifier celles qui combinent qualité de l'allocation, frais maîtrisés et historique de performance robuste.

La durée de démembrement (5, 7, 10, 15 ans) doit s'aligner avec votre horizon patrimonial. Un investisseur à 50 ans qui anticipe la retraite à 62 ans choisira typiquement une durée de 10 à 12 ans pour récupérer ses revenus au bon moment. Un actif de 35 ans qui veut maximiser la décote optera plutôt pour 15 ans.

Attention enfin aux frais de souscription, qui restent dus comme pour une SCPI en pleine propriété (8 à 12 % du prix total). Sur la nue-propriété, ces frais sont calculés sur la valeur démembrée, ce qui les rend proportionnellement comparables.

Pour aller plus loin

Ces ressources complémentaires de notre blog vous aideront à approfondir le sujet :

- Découvrez notre guide sur la nue-propriété immobilière à Bordeaux.

- Découvrez nos conseils pour éviter les erreurs fréquentes dans la déclaration IFI 2026.

- Découvrez notre classement des meilleures SCPI à analyser pour un investissement à Bordeaux.

Garonne Patrimoine sélectionne les meilleurs démembrements

Le démembrement de SCPI exige une analyse fine : qualité du parc immobilier sous-jacent, historique de la société de gestion, durée optimale, alignement avec votre horizon patrimonial. Chez Garonne Patrimoine, cabinet indépendant de gestion de patrimoine à Bordeaux, nous comparons les fenêtres de démembrement disponibles chaque trimestre et négocions les meilleures décotes pour nos clients.

Vous êtes contribuable à fiscalité élevée et vous souhaitez investir dans l'immobilier sans subir l'impôt foncier ? Contactez Garonne Patrimoine pour étudier la pertinence d'un démembrement temporaire de SCPI dans votre stratégie patrimoniale globale.

Lire plus sur le sujet

Découvre d'autres articles en lien avec celui-ci

Investissez aujourd'hui, récoltez demain

Garonne Patrimoine vous invite à prendre rendez-vous pour une consultation gratuite avec nos experts financiers spécialisés dans la gestion de patrimoine à Bordeaux.

Restons en contact.

Pour toute demande d'information, n'hésitez pas à nous contacter.